معاون توسعه بازار و طرحهای صنعتی شرکت سرمایهگذاری و توسعه گلگهر:

عقبماندگی اکتشافات معدنی به نقطه قرمز رسیده است

دنیای معدن: بر کسی پوشیده نیست که چین بهتنهایی بیش از ۵۰درصد در تولید جهانی فولاد سهم دارد. این سهم از تولید جهانی که طی حدود ۴۰ سال گذشته با رشدی چشمگیر از ۵درصد به ۵۰درصد افزایش داشته، باعث شده نیاز این کشور به سنگآهن بیش از سایر کشورها باشد و عملا این قطب جهانی فولاد را به بازیگر اصلی در صحنه معاملات جهانی سنگآهن مبدل ساخته است. در همین راستا این کشور تقریبا معادل ۷۶درصد واردات جهانی سنگآهن را به خود اختصاص داده و تامین عمده سنگآهن را شرکتهای استرالیایی و برزیلی بر عهده دارند.

به گزارش دنیای معدن، قیمت سنگآهن در سالهای اخیر نوسانات زیادی را مشاهده کرده است. میزان عرضه و تقاضا، وضعیت اقتصادی چین و دیگر اقتصادهای نوظهور، عوامل زیست محیطی و فصلی، تغییرات نرخ بهره آمریکا و حاشیه سود فولادسازها را میتوان از مهمترین عوامل اثرگذار بر قیمت سنگآهن برشمرد.

کنترلهای اعمال شده روی تولید فولاد در این کشور و کندی مصرف بخش پاییندستی آن موجب شده تقاضای سنگآهن افزایشی نباشد و ثابت بماند. با رشد قیمت کامودیتیها نظیر فولاد، قیمت سنگآهن در مدت اخیر، تا مبلغ ۲۳۸ دلار بهازای هر تن رشد یافت. پس از اعلام این کشور در رابطه با برنامهریزی برای کاهش سطح تولید فولاد در ماه آگوست سال جاری، قیمت سنگآهن تا حدود ۱۷۰ دلار بهازای هر تن سقوط کرد. در ادامه گفتوگوی اختصاصی با امیرهمایون سرفراز، معاون توسعه بازار و طرحهای صنعتی شرکت سرمایهگذاری و توسعه گلگهر را میخوانید.

ارزیابی شما از وضعیت بازار داخلی و بینالمللی سنگآهن در سال ۲۰۲۲ چیست؟

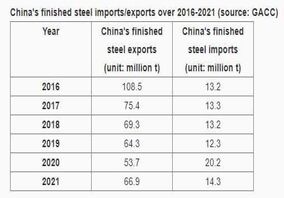

در بازار جهانی، گزارشها حاکی از آن است که تولید سنگآهن از سالهای ۲۰۱۶ تا ۲۰۲۰ میلادی، با رقم حدودا ۲٫۴۰۰ میلیون تن، روند باثباتی را پشت سر گذاشته است. البته در این بین حادثه شکست سد باطله برزیل، در سالهای ۲۰۱۸ تا ۲۰۱۹ میلادی، باعث کاهش اندک تولید جهانی شد و تا حدی موجبات کمبود عرضه سنگآهن در سطح بینالملل را فراهم کرد، اما در مجموع طبق آمار مای استیل، صادرات شرکتهای بزرگ معدنی استرالیا و برزیل در سطوح نسبتا بالایی ثابت بوده است. صادرات سنگآهن از سوی این دو کشور تا اول نوامبر، با افزایش حدود یک میلیون تن، به رقم ۹۶/ ۲۳ میلیون تن رسید. از سوی دیگر نیز آمار همین موسسه نشان از آن دارد که در ۴۵ بندر چین، ذخایر سنگآهن به بیش از ۱۵۰ میلیون تن رسیده است.

با توجه به رویدادهای گذشته و پیش رو در عرصه جهانی صنعت فولاد، تصور نمیکنم بازار جهانی سنگآهن، سال آرامی را پیش رو داشته باشد. چین به کاهش تولید فولاد پیش از المپیک زمستانی ۲۰۲۲ پکن ادامه خواهد داد، بدهی بخش بازار املاک در این کشور افزایش یافته و موجب تضعیف نسبی بازار مسکن شده و ضرورت کاهش انتشار گازهای گلخانهای، کارخانههای بیشتری را بر آن خواهد داشت تا از قراضه استفاده کنند. همه این عوامل دست به دست هم خواهند داد تا تولید فولاد برای دومین سال پیاپی کاهش یابد و بازار سنگآهن نیز بیتاثیر از این کاهش نخواهد ماند.

روند نزولی قیمت سنگآهن در گزارشهای شرکت خدمات مالی یوبیاس سوئیس و سیتی گروپ نیز قابل مشاهده است که قیمت سنگآهن را به طور متوسط در سال ۲۰۲۲ به ترتیب حدود ۸۵ دلار و ۹۶ دلار در هر تن پیشبینی کردهاند. گزارشهای دیگری نیز رقم حدود ۷۰ دلار را تا پایان سال آینده برای سنگآهن در تابلوی پیشبینی خود قرار دادهاند.

البته با خوشبینی میتوان گفت تسهیل سیاستهای پولی و حمایت بیشتر از بازار مسکن در چین، که طبعا بر تقاضای فولاد موثر خواهد بود، ممکن است افق نسبتا روشنی را نیز پیش چشم ما قرار دهد.

در بازار داخلی، ایران در دهه ۹۰، حجم قابلتوجهی از سنگآهن تولیدی خود را صادر کرده که در برخی سالها، این رقم به بیش از ۲۰ میلیون تن سنگآهن در سال نیز رسیده است، اما وضع قوانین پیشگیری از خامفروشی، تکمیل زنجیره تولید فولاد و صادرات این محصول بهجای ماده خام (سنگآهن)، باعث کاهش شدید حجم صادرات سنگآهن شد.

ارزیابی شما از نحوه قیمتگذاری محصولات معدنی به ویژه سنگآهن چیست؟

در سالهای اخیر، مقوله نرخگذاری سنگآهن در ایران، از جمله موارد بحثبرانگیز در محافل معدنی و البته فولادی بوده است. خواسته شرکتهای سنگآهنی کشور در این رابطه افزایش نرخهای موجود تا رسیدن به نرخهای جهانی بوده و در مقابل نیز شرکتهای فولادی همواره مخالفت خود را با این امر ابراز کردهاند. طبق آخرین دستورالعمل مربوطه، قیمت شمش فولاد خوزستان در بورس کالا (مندرج در سامانه کدال) معیار قیمتگذاری دستوری برای قیمت کنسانتره آهن، قیمت گندله سنگآهن و قیمت آهن اسفنجی است. از این رو قیمت کنسانتره سنگآهن معادل ۱۶درصد قیمت شمش فولاد خوزستان و قیمت گندله سنگآهن معادل ۵/ ۲۳درصد قیمت شمش فولاد خوزستان تعیین شده است که این ارقام اختلاف نسبتا زیادی با نرخهای پیشنهادی شرکتهای معدنی دارد. آنچه در سال گذشته و عملا در بازار مشاهده شد، حداقل این نسبتها را از نگاه بازار (تولیدکنندگان)، ۲۱درصد برای کنسانتره و ۵/ ۲۷درصد برای گندله نشان داد که با بررسی اطلاعات مالی شرکتهای سنگآهنی نیز میتوان دریافت فروش محصولات زنجیره فولاد توسط این شرکتها با نرخهای بالاتری نسبت به نرخ دستوری انجام شده است. جالب اینجاست که نسبت نرخ جهانی بالاتر از هردوی این نسبتها و ۲۹درصد برای کنسانتره و ۳۳درصد برای گندله است. البته، سنگآهن در بورس کالا نیز پایینتر از قیمتهای جهانی معامله میشود که این فاصله با اختلاف هزینه درب کارخانه تا بندر، عوارض صادراتی معادل ۲۵درصد و سود تجار، توجیهپذیر است.

پتانسیلهای بزرگ شرکتهای تولیدکننده سنگآهن در ایران، ثبات نسبی در میزان تولید و فروش طی دورههای رونق و رکود اقتصادی، داشتن موقعیت جغرافیایی مناسب و وجود منابع بزرگ سنگآهن در منطقه جغرافیایی آنهاست. همچنین وابستگی به نرخ شمش و دلار، داشتن حاشیه سود مناسب، بالا بودن میزان تقسیم سود، وجود منابع مالی قابلملاحظه در اختیار شرکتها، داشتن هزینههای ریالی، در کنار درآمد دلاری و پتانسیل افزایش ضریبهای فروش گندله و کنسانتره از این دستهاند. از این رو افزایش حقوق دولتی یا تغییر سایر قوانین و مقررات دولتی، قطعی برق و کمبود آب، قطعی گاز و افزایش نرخ سوخت، عبور از سقف قیمتی و عدم اصلاح قیمتی، طبعا موجب بروز ریسکهایی خواهد شد که نتیجتا بازار داخلی سنگآهن را تحت تاثیر قرار خواهد داد.

از نگاهی دیگر، کشور در افق ۱۴۰۴ سالانه به ۱۶۰ تا ۱۶۹ میلیون تن سنگآهن نیاز دارد، این در حالی است که ذخایر سنگآهن ایران محدود شده و معادن قدیمیتر مثل بافت و چغارت کمتر از هفت تا هشت سال از عمر آنها باقی مانده است. این موضوع، تامین سنگآهن را برای شرکتهای بزرگ فولادی به مقولهای حیاتی مبدل ساخته و کاهش قیمتهای جهانی آن را در بازار داخل کماثر کرده است، به گونهای که به نظر نمیرسد بهرغم پیشبینی کاهش قیمتهای جهانی سنگ، بازار داخل از آن چندان تاثیر بگیرد و به نظرم در بازار داخلی سنگآهن، شاهد ثباتی نسبی خواهیم بود. البته پرداختن به مقوله اکتشاف و ظهور ذخایر جدید سنگآهن در کشور، شاید بزرگترین و مهمترین چالش پیشروی نه فقط بازار سنگآهن، بلکه بازار فولاد کشور طی سنوات آینده باشد.

با توجه به عدم کاهش تولید سنگآهن داخلی و مصرف بالای این محصول آیا نیازمند واردات سنگآهن در آینده نزدیک هستیم؟ راهکار شما برای جلوگیری از خروج ارز از کشور چیست؟

بیایید فرض کنیم ذخایر داخلی به پایان رسیده و از امروز ناچار هستیم سنگآهن را از منابع فراسرزمینی تامین کنیم. از شرق کشور شروع کنیم؛ افغانستان. تامین سنگآهن از این کشور، به رغم در اختیار داشتن منابع غنی و دستنخورده، با استقلال طالبان در افغانستان، درهالهای از ابهام قرار گرفته است. اساسا بیثباتی سیاسی در این کشور و اثرپذیری آن از سیاستهای کشورهایی که بهصورت بنیادی با ایران دارای زاویه هستند، تامین این ماده حیاتی را از این مبدأ غیر قابل اطمینان، همواره پرریسک نشان میدهد. همسایه شمالی، قزاقستان نیز از ذخایر خوب سنگآهن برخوردار است، اما بعد مسافت ریلی و محدودیت انتقال بار از طریق دریای خزر، عملا موضوع واردات از این کشور را نیز منتفی خواهد ساخت. لذا با توجه به نبود ذخایر قابل توجه در سایر کشورهای همسایه، باید نگاهمان را متوجه فاصلههای دورتری کنیم.

هند اجازه صادرات سنگآهن مگنتیت را نمیدهد و برای صادرات سنگآهن هماتیت با عیار ۵۸ به بالا نیز عوارض صادراتی تعیین کرده که استفاده از این منبع را در عمل غیراقتصادی میکند. از سوی دیگر نیز اگر قرار باشد سنگآهن هماتیت با عیار کمتر از ۵۸ از هندوستان وارد شود بهتر است فرآوری و بهرهگیری از معادن هماتیت خودمان را در دستورکار قرار دهیم. شیلی، مکزیک و مراکش که همگی دارای ذخایر خوب سنگآهن حتی با عیار حدودی ۶۵ هستند، محصولات خود را به دلیل تحریمها به ایران نخواهند فروخت. ذخایر کشورهای آفریقای جنوبی، تانزانیا و کنیا نیز توسط برخی کشورهای عربی منحصر شده و نباید چشم امید به آنها داشت. لذا در عمل به نظر میرسد راهی جز رجوع به غولهای تولید سنگآهن، استرالیا و برزیل نخواهیم داشت.

با توجه به تامین عمده نیاز شرکتهای چینی، توسط شرکتهای استرالیایی، عملا در استرالیا تنها معدن «یوگی» قابلیت برنامهریزی خواهد داشت. این معدن با مشارکت گلگهر، چادرملو و فکور صنعت خریداری شد و با محاسبات صورت گرفته، رویکرد اقتصادی آن این بود که در محل معدن، سنگآهن یک مرحله فرآوری شده و کنسانتره تولید شود، سپس کنسانتره تولیدی به مقصد ایران حمل شود که یکی از معضلات اساسی آن، همین حمل کنسانتره به ایران خواهد بود.

در رابطه با برزیل بهتر است قبل از هر مطلبی نگاهی به بازار شرکتهای برزیلی در منطقه بیندازیم. در گزارشی آمده بود: «شرکتهای بزرگی همچون «وُله» عمان با ظرفیت ۶/ ۹ میلیون تن در سال فعالیت میکنند که با کشتیهای ۴۰۰ هزار تنی کنسانتره را به بندر «سوهار» این کشور حمل میکنند، همچنین گندلهسازی «بحرین استیل» با ظرفیت ۵/ ۱۱ میلیون تن در سال مدتهاست در بحرین با کمبود خوراک مواجه شده و از حدود ۱۵ سال پیش نیازش را از شرکت CVRD برزیل تامین میکند.» نگاهی به پروژههای گندلهسازی عمان و بحرین در خلیجفارس به وضوح نشان میدهد در نگاهی واقعگرایانه امکان واردات سنگآهن از برزیل وجود نخواهد داشت و حتی با رفع تحریمها نیز این رویداد تغییری نخواهد کرد، چرا که ظرفیت معادن یاد شده برزیل پیشتر توسط کشورهای منطقه رزرو شده است. شرکت وله برزیل در حالی که خود در عمان کارخانه دارد، چگونه ممکن است به ایران مواد اولیه بفروشد؟ آنگلا امریکن هم قرارداد ۲۰ ساله با بحرین دارد و CSN برزیل هم شرکت کوچکی است که توان تولید آن نهایتا چهار میلیون تن است. بنابراین از دیدگاه اینجانب انتخاب برزیل به عنوان منبع تامین سنگآهن چندان اطمینانبخش نخواهد بود.

از سوی دیگر و با نگاه به زیرساختها، پهلوگیری کشتیهای ۱۵۰ تا ۱۷۰ هزار تنی «کیپ سایز» در بنادر کشور امکانپذیر نیست، حمل تناژهای بالای سنگآهن با کشتیهای ۷۰ تا ۹۰ هزار تنی هم تنها در صورت رفع تحریمها شاید مقرون به صرفه باشد و آنگاه شاید حمل از استرالیا توجیه داشته باشد. لذا از آنجاکه طرحهای توسعهای در بنادر کشور طی سنوات قبل عملیاتی نشده، تخلیه بار در بنادر کشور تنها با لنگراندازی کشتیهای بزرگ در نزدیکی بنادر ما و سپس حمل سنگآهن با کشتیهای کوچکتر و سبکتر امکانپذیر خواهد بود که این مهم قیمت تمام شده سنگ را تحت تاثیر قرار خواهد داد. از این رو با توجه به موارد فوق بهتر است هرچه سریعتر به مقوله اکتشاف بپردازیم.دنیای اقتصاد

دیدگاهتان را بنویسید