رصد تحلیلی از بازار شمش فولادی در مردادماه: رقابت تنگاتنگ "ارفع" و "کچاد" در بازار شمش فولاد/ آیا جایگاهها تغییر ضخواهند کرد؟

دنیای معدن: بازار فولاد ایران در مردادماه ۱۴۰۴ با تأمین بیش از ۵۲۹ هزار تن شمش فولادی از سوی شرکتهای بزرگ و متوسط، روندی با ثبات و همراه با رقابت جدی میان تولیدکنندگان داخلی را تجربه کرد. رقابتی که در آن اختلافهای جزئی میان بازیگران اصلی، تصویر روشنی از تمرکز عرضه در دست چند شرکت بزرگ و در عین حال فاصله معنادار با سایر تولیدکنندگان را به نمایش میگذارد.

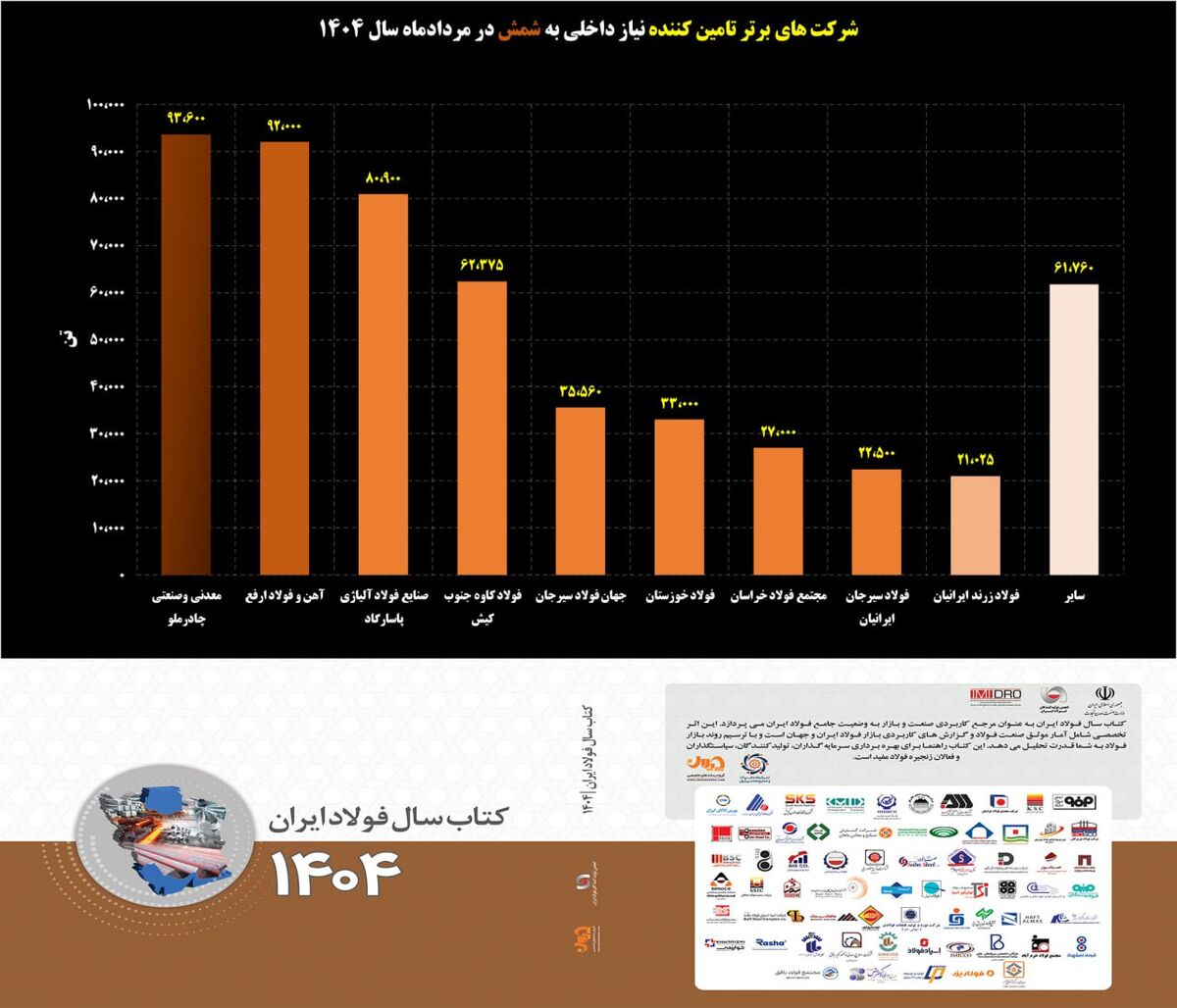

رصد آماری نشان میدهد که سه شرکت نخست یعنی معدنی و صنعتی چادرملو، آهن و فولاد ارفع و صنایع فولاد آلیاژی پاسارگاد حدود ۵۰ درصد از کل معاملات شمش فولادی مردادماه را به خود اختصاص دادهاند.

ودر رتبه نخست، معدنی و صنعتی چادرملو (#کچاد) با تأمین ۹۳,۶۰۰ تن شمش فولادی در جایگاه نخست قرار گرفت و بلافاصله پس از آن، آهن و فولاد ارفع (#ارفع) با ۹۲,۰۰۰ تن در رتبه دوم ایستاد. اختلاف کمتر از ۲ هزار تن میان این دو شرکت، نشاندهنده رقابتی بسیار نزدیک است؛ این نزدیکی نشاندهنده اقبال قابل توجه نوردکاران به این دو شرکت در تأمین نیاز داخلی است بهطوریکه میتواند در ماههای آینده منجر به جابهجایی جایگاهها شود.

فولاد آلیاژی پاسارگاد با ۸۰,۹۰۰ تن معامله در رتبه سوم قرار گرفت. اگرچه این شرکت فاصلهای حدود ۱۵ هزار تن با دو غول اصلی بازار دارد، اما توانسته جایگاه خود را به عنوان سومین تأمینکننده بازار شمش تثبیت کند و به نوعی پل ارتباطی میان شرکتهای بزرگتر و میانهنشینان باشد.

فولاد کاوه جنوب کیش (#کاوه) نیز با ۶۲,۳۷۵ تن معامله در جایگاه چهارم قرار گرفته که نزدیک به ۱۸ هزار تن کمتر از رتبه سوم است اما اختلاف ۲۷ هزار تنی با رتبه بعدی دارد.

از رتبه چهارم به بعد کاهش قابل توجهی در حجم معامله دیده میشود به طوری که جهان فولاد سیرجان (#فجهان) با ۳۵,۵۶۰ تن و فولاد خوزستان (#فخوز) با ۳۳,۰۰۰ تن حجم معامله قرار دارند که تقریباً نصف تناژ فروش شرکت فولاد کاوه جنوب کیش است. این دادهها نشان میدهد که پس از چهار شرکت برتر، سایر تولیدکنندگان فاصلهای جدی با صدر جدول دارند و بازار شمش فولادی در مردادماه به سمت تمرکز چهارقطبی میل کرده است.

در ادامه، مجتمع فولاد خراسان (#فخاس) با ۲۷,۰۰۰ تن، فولاد سیرجان ایرانیان (#سیسکو) با ۲۲,۵۰۰ تن و فولاد زرند ایرانیان با ۲۱,۰۲۵ تن مجموعاً حدود ۷۰ هزار تن شمش فولادی، سهم نسبتاً کمتری از بازار داخلی دارند. این رقم در مقایسه با عملکرد شرکتهای بزرگ فاصله دارد اما در تنظیم بازار و تأمین تقاضای صنایع پاییندستی اهمیت قابل توجهی دارد.

دسته سایر تولیدکنندگان با ۶۱,۷۶۰ تن عرضه، عملکردی تقریباً همسطح با فولاد کاوه جنوب کیش داشته است. این موضوع نشان میدهد که تجمیع تولیدکنندگان کوچک، وزنی معادل یک بازیگر بزرگ در بازار ایجاد میکند. اگرچه هرکدام بهتنهایی نقش بزرگی ندارند و کماثرند، اما در مجموع سهم مهمی در تنظیم بازار ایفا میکنند و نقش تعادلی مهمی دارند.

بازار شمش فولاد داخلی در مردادماه ۱۴۰۴ بازاری متمرکز اما رقابتی بود. تمرکز اصلی بر چهار تولیدکننده بزرگ، در کنار رقابت نزدیک چادرملو و ارفع، باعث شده که پویایی بازار حفظ شود. در عین حال، نقش مکمل شرکتهای متوسط و خرد در ایجاد تعادل قیمتی و تأمین نیاز صنایع پاییندستی غیرقابل انکار است.

در صورت ادامه روند فعلی، انتظار میرود که در نیمه دوم سال ۱۴۰۴، تثبیت جایگاه سه غول اصلی ادامه یابد و در عین حال، سایر تولیدکنندگان برای افزایش سهم بازار باید به سمت بهینهسازی فرآیندها و متنوع سازی روشهای عرضه و فروش حرکت کنند.

دیدگاهتان را بنویسید