رکورد صادرات فولاد چین

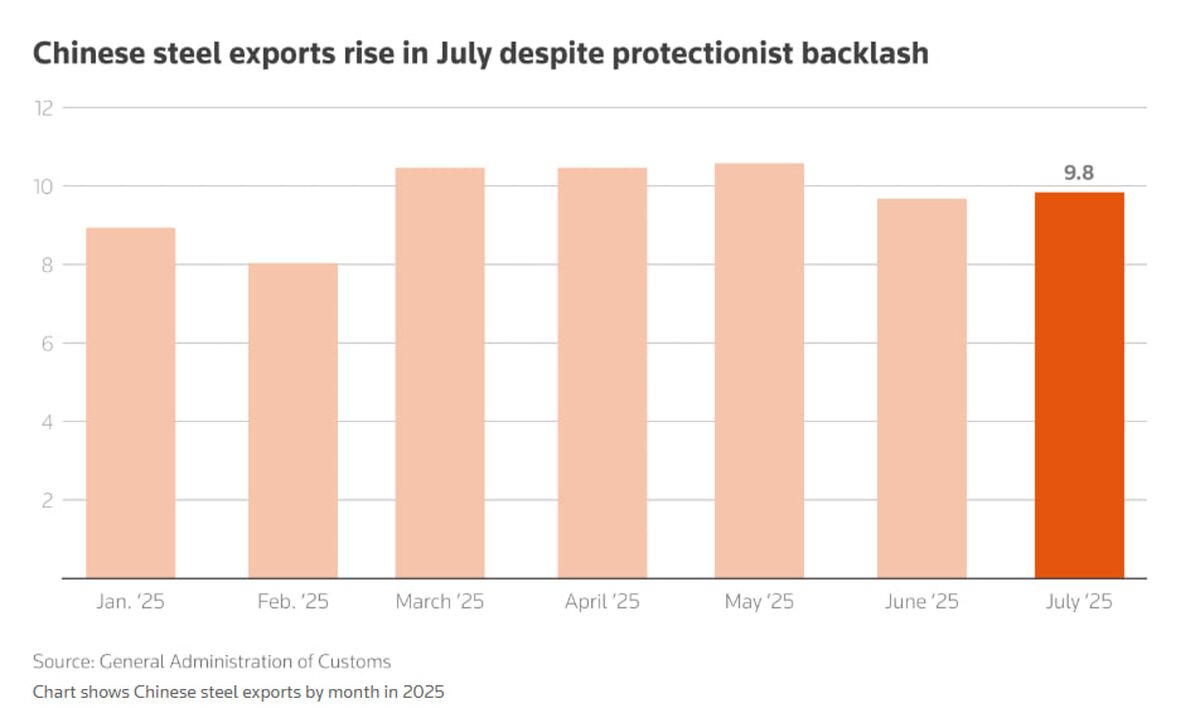

دنیای معدن: صادرات فولاد چین در ژوئیه ۲۰۲۵ به ۹.۸۴ میلیون تن رسید و مجموع صادرات هفتماهه امسال از ۶۷.۹۸ میلیون تن عبور کرد؛ رقمی که بالاترین سطح از سال ۱۹۹۰ محسوب میشود.

به گزارش دنیای معدن، این رشد در حالی رخ داد که رکود بازار مسکن و کاهش سرمایهگذاری در زیرساختها، تقاضای داخلی چین را پایین آورد و تولیدکنندگان را برای جلوگیری از مازاد انبارشده، به سمت بازارهای خارجی سوق داد.

رشد صادرات چین فقط به معنای افزایش حجم تجارت نیست، بلکه تغییر توازن قیمتی و رقابتی در بازارهای مصرفکننده را به همراه داشته است. فشار عرضه از سوی چین موجب شد قیمت فولاد در بسیاری از بازارها، از جمله خاورمیانه، در سطح پایینی تثبیت شود و این روند توان رقابتی تولیدکنندگان داخلی را کاهش دهد.

چرا صادرات فولاد چین رکورد زد؟

کاهش تقاضای داخلی، همراه با ظرفیت بالای تولید، چین را به سمت استراتژی صادراتمحور سوق داد. در همین دوره، شرایط بازار جهانی هم برای صادرکنندگان چینی مساعد بود؛ زیرا بخشهایی از آسیا و خاورمیانه با رشد تقاضا به دلیل پروژههای عمرانی و صنعتی روبهرو بودند و این بازارها به هدف اصلی عرضهکنندگان چینی تبدیل شدند.

این در حالی است که طبق گزارش سازمان همکاری و توسعه اقتصادی، تا سال ۲۰۲۷ حدود ۱۶۵ میلیون تن ظرفیت جدید فولاد به بازار جهانی افزوده خواهد شد که ۶۰ درصد آن در آسیا و حدود ۲۱.۷ میلیون تن در خاورمیانه متمرکز میشود. این ظرفیت مازاد نهتنها رقابت را تشدید میکند، بلکه خطر تداوم فشار قیمتی بر بازارها را افزایش میدهد و فضای تصمیمگیری برای سیاستگذاران تجاری را پیچیدهتر میسازد.

چرخش از ورق گرم به بیلت

در مواجهه با موج تازه تعرفهها و تحقیقات ضددامپینگ، صادرکنندگان چینی ترکیب محصولات خود را تغییر دادند و تمرکز بیشتری بر صادرات بیلت گذاشتند. بین ژانویه تا مه ۲۰۲۵، صادرات بیلت چین به ۴.۷۲ میلیون تن رسید که حدود ۱۰ درصد کل صادرات فولاد این کشور بود. این تغییر استراتژی امکان دور زدن بخشی از محدودیتهای تعرفهای را فراهم کرد و مسیرهای صادراتی جدیدی را گشود.

همزمان، صادرات ورق گرم چین در پنج ماه نخست سال نسبت به مدت مشابه سال قبل ۱۷.۱ درصد کاهش یافت. این افت، حاصل مستقیم فشارهای تجاری از سوی بازارهایی مانند اتحادیه اروپا و ترکیه بود که با وضع تعرفهها و مقررات محدودکننده، واردات این محصولات را دشوارتر کردند.

عربستان؛ مقصد اصلی بیلت چینی

در این میان، عربستان سعودی در سال ۲۰۲۵ به یکی از مهمترین بازارهای هدف صادرات بیلت چین تبدیل شد. تنها در پنج ماه نخست سال، واردات فولاد عربستان از چین به ۲.۲۹ میلیون تن رسید که نسبت به سال قبل ۴۰ درصد رشد داشت. این رشد چشمگیر ناشی از ترکیب قیمتهای رقابتی، افزایش تقاضای پروژههای عمرانی و تمایل به جایگزینی بیلت به جای ورق گرم بود.

ورود این حجم از فولاد چینی به عربستان، ساختار بازار داخلی را تحت تأثیر قرار داد. تولیدکنندگان داخلی با رقابت سختتری مواجه شدند و خریداران نیز به دلیل قیمت پایینتر، تمایل بیشتری به واردات از چین پیدا کردند. این تغییر رفتار خرید، به نوبه خود بر زنجیره تأمین و برنامهریزی تولید داخلی اثر گذاشت.

اثر صادرات چین بر قیمت فولاد در خاورمیانه

افزایش عرضه بیلت چینی باعث شد قیمت فولاد در بازار خاورمیانه در سطح پایینی باقی بماند. این امر بهویژه برای تولیدکنندگان محلی که با هزینههای بالاتری تولید میکنند، چالشبرانگیز بود و حاشیه سود آنها را کاهش داد.

همچنین موقعیت جغرافیایی و مسیرهای حملونقل نقش مهمی در این تجارت دارد. مسیرهایی مانند تنگه هرمز و بابالمندب گذرگاههای حیاتی برای انتقال فولاد از چین به خاورمیانه هستند و هرگونه اختلال در آنها میتواند جریان واردات را مختل کند و باعث افزایش قیمتها شود.

افزایش پروندههای ضددامپینگ علیه فولاد چین

در این میان، از ابتدای ۲۰۲۴ تا اوایل ۲۰۲۵، تعداد پروندههای ضددامپینگ علیه فولاد چین به ۲۹ مورد رسید. این روند در واکنش به مازاد عرضه و سیاستهای حمایتی چین تشدید شد. کشورهایی مانند ترکیه با وضع تعرفههای جدید بر محصولات فولادی چینی تلاش کردند از صنایع داخلی خود حمایت کنند.

اتحادیه اروپا نیز تحقیقات تازهای را در مورد برخی محصولات فولادی چین آغاز کرده است. این اقدامات بخشی از یک الگوی گستردهتر برای محدود کردن نفوذ چین در بازار جهانی فولاد است، اما همچنان مسیرهای جایگزین برای صادرات این کشور باز باقی مانده است.

چشمانداز صادرات فولاد چین

شرکت بائو استیل (Baosteel Group Corporation)، بزرگترین تولیدکننده فولاد چین، اعلام کرده است که احتمال کاهش تولید در سال جاری وجود دارد. این اقدام میتواند تا حدودی فشار عرضه را کاهش دهد، اما ظرفیتهای جدیدی که در آسیا و خاورمیانه در حال بهرهبرداری هستند، اثر این کاهش را محدود خواهند کرد.

با وجود این، چین همچنان انگیزه زیادی برای حفظ جایگاه خود در بازارهای جهانی دارد. مزیت قیمت، شبکه حملونقل گسترده و توانایی سریع در تغییر ترکیب محصولات صادراتی، این کشور را در موقعیت رقابتی نگه میدارد.

آینده بازار فولاد خاورمیانه

با رشد ۲۱.۷ میلیون تن ظرفیت تولید فولاد در خاورمیانه تا سال ۲۰۲۷، فضای بازار بیش از پیش رقابتی خواهد شد. کشورها برای حمایت از صنایع داخلی ممکن است به اعمال تعرفهها و سهمیهبندی واردات روی بیاورند. پرسش اصلی این است که آیا خاورمیانه مقصد موج بعدی صادرات چین باقی خواهد ماند یا این کشورها با اتخاذ سیاستهای محدودکننده، مسیر صادرات چین را به سمت بازارهای دیگری تغییر خواهند داد. نتیجه این روند، به سیاستهای تجاری، تحولات ژئوپلیتیک و روند اجرای پروژههای عمرانی در منطقه بستگی دارد.

دیدگاهتان را بنویسید