کاهش تولید فولاد در چین

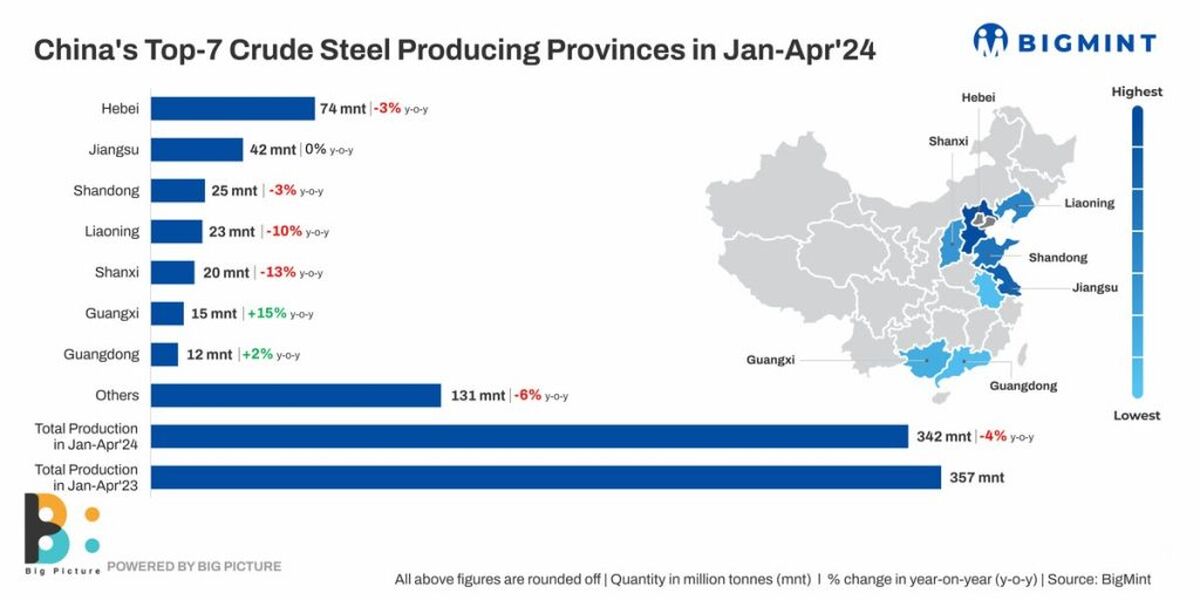

دنیای معدن-بر اساس داده های نگهداری شده توسط بیگ مینت، چهار استان از میان هفت استان برتر تولیدکننده فولاد چین در ژانویه 2024 کاهش تولید سالانه داشتهاند. در مجموع، حجم تولید در این دوره با 4 درصد کاهش به 342 میلیون تن از 357 میلیون تن در چهار ماه مشابه در سال 2023 رسید.

به گزارش دنیای معدن، هبی، بزرگترین تولیدکننده در میان این هفت کشور، پس از نشان دادن رشد ثابت در دو ماه اول سال، از ماه مارس شروع به کاهش کرد و نسبت به ژانویه آوریل با افت 3 درصدی به 74 میلیون تن رسید.

جیانگ سو، دومین تولیدکننده بزرگ شاهد کاهش حجم 42 میلیون تنی بود که البته نسبت به ژانویه مارس افزایش داشته است.

شانگدونگ (3٪)، لیائونینگ (10٪) و شانشی (13٪) با تولید کل 68 میلیون تن (74 میلیون تن در سال 2023) به کاهش تولید خود ادامه دادند. تولید در گوانشی و گوانگدونگ به ترتیب 15 درصد و 2 درصد افزایش یافت و سهم آنها در مجموع 27 میلیون تن بود.

عوامل موثر بر تولید فولاد خام چین

موجودی های بالاتر مستلزم کاهش تولید است

کارخانههای چینی در سه ماه ابتدایی سال از موجودی های بالای انبار محافظت کردند. سطوح سهام اوایل و اواسط مارس نیز همینطور بود. به دلیل تقاضای کم، در اواسط ماه مارس، موجودی فولاد کارخانههای کلیدی نزدیک به 20 میلیون تن بود که بالاترین میزان از ابتدای سال 2024 و همچنین بالاترین سطح در مقایسه با مدت مشابه در چهار سال گذشته بود و تنها با 21.41 میلیون تن در رتبه دوم ثبت شد.

بنابراین، کارخانه ها مجبور شدند تولید خود را کاهش دهند تا امکان تخلیه ذخایر فراهم شود. انجمن آهن و فولاد چین (CISA) همچنین در اوایل آوریل از فولادسازان سراسر کشور خواست تا تولید را کاهش دهند تا عرضه و تقاضا متعادل شود.

تقاضای فولاد همچنان رو به کاهش است

تقاضا از بخش پر مصرف یعنی ساخت و ساز املاک، کم بود. بسیاری گفتند، اشتهای سازندگان برای فولاد ساختمانی نسبت به ژانویه مارس کم بود. بخش قابل توجهی از املاک و مستغلات و شرکتهای ساخت و ساز زیرساخت، در اواخر آوریل تمایل زیادی برای ذخیره سازی نشان ندادند.

تقاضای پایین دستی در دوره پس از تعطیلات بهار که با دوره کاهشی دیگری از تعطیلات Qinming در اوایل آوریل دنبال شد، نتوانست افزایش یابد. مصرف ظاهری فولاد خام بیش از کاهش تولید در سه ماهه اول کاهش یافت. بر اساس داده های اداره ملی آمار، تولید فولاد خام در سه ماهه اول سالانه نزدیک به 2 درصد کاهش یافته است، اما مصرف ظاهری فولاد خام کاهش 4.7 درصدی را نشان می دهد. این امر کارخانهها را تشویق کرد که تولید را پایین نگه دارند.

کاهش حاشیه سود باعث کاهش تولید می شود

صنعت ذوب و نورد فلزات آهنی چین شاهد کاهش 4.2 درصدی درآمد سالانه نسبت به ژانویه آوریل بوده است. قیمتهای داخلی فولاد هر ماه بهطور پیوسته کاهش مییابد و حاشیه سود را کاهش میدهد. در تانگشان، قیمت معیار HRC از 4127 یوان در تن (570 دلار در تن) در ژانویه 2024 به 3889 یوان در تن (537 دلار در تن) در آوریل 2024 کاهش یافت.

صادرات فولاد در ژانویه تا آوریل 2024 با 27 درصد افزایش به 35 میلیون تن رسید. با این حال، ارزش پیشنهادات صادراتی به شدت کاهش یافت. به عنوان مثال، پیشنهادات صادرات HRC به خاورمیانه از 619 دلار در هر تن CNF ابوظبی در ژانویه به 559 دلار در هر تن در ماه آوریل کاهش یافت. به طور مشابه، پیشنهادات به ویتنام با 9 درصد کاهش به 555 دلار در هر تن CNF از 609 دلار در هر تن در این دوره رسید.

بر اساس آمار سالانه، پیشنهادات صادرات HRC چین در ژانویه 2024 بیش از 16 درصد کاهش یافت و به 554 دلار در تن فوب رسید.

چشمانداز

بازار فولاد در ماه می جهش جزئی داشت. قیمت های داخلی به اضافه معاملات آتی افزایشی را نشان دادند. پیشنهادهای صادراتی نیز صعودی نهایی را ثبت کردند. از سوی دیگر، قیمت مواد خام مانند سنگ آهن و زغال سنگ کک روند صعودی را نشان داده است در حالی که موجودی انبارها در اواسط ماه مه نیز افزایش جزئی 3 درصدی را نشان داده است.

بنابراین، کارخانهها ممکن است بخواهند سطح تولید خود را ثابت نگه دارند یا در ماه مه به میزان اندکی افزایش دهند تا از افزایش قیمت فولاد استفاده کنند.

منبع: معدن نیوز

دیدگاهتان را بنویسید