خیزش فولاد هند: رقابت میان مقیاس، سرعت و پایداری

دنیای معدن: در تاریخ توسعه ملتها، فولاد ستون فقراتی بوده است که رؤیاهای زیربنایی و صنعتی بر آن استوار شدهاند. امروز، هند در حال ساختن آینده خود بر روی همین ستون فقرات است و با جاهطلبی بیسابقهای، ظرفیت تولید فولاد خود را افزایش میدهد. این خیزش، نهتنها یک داستان صنعتی، بلکه آزمونی بزرگ برای توانایی این کشور در ایجاد توازنی ظریف میان رشد اقتصادی پرشتاب و مسئولیتپذیری زیستمحیطی در صحنه جهانی است.

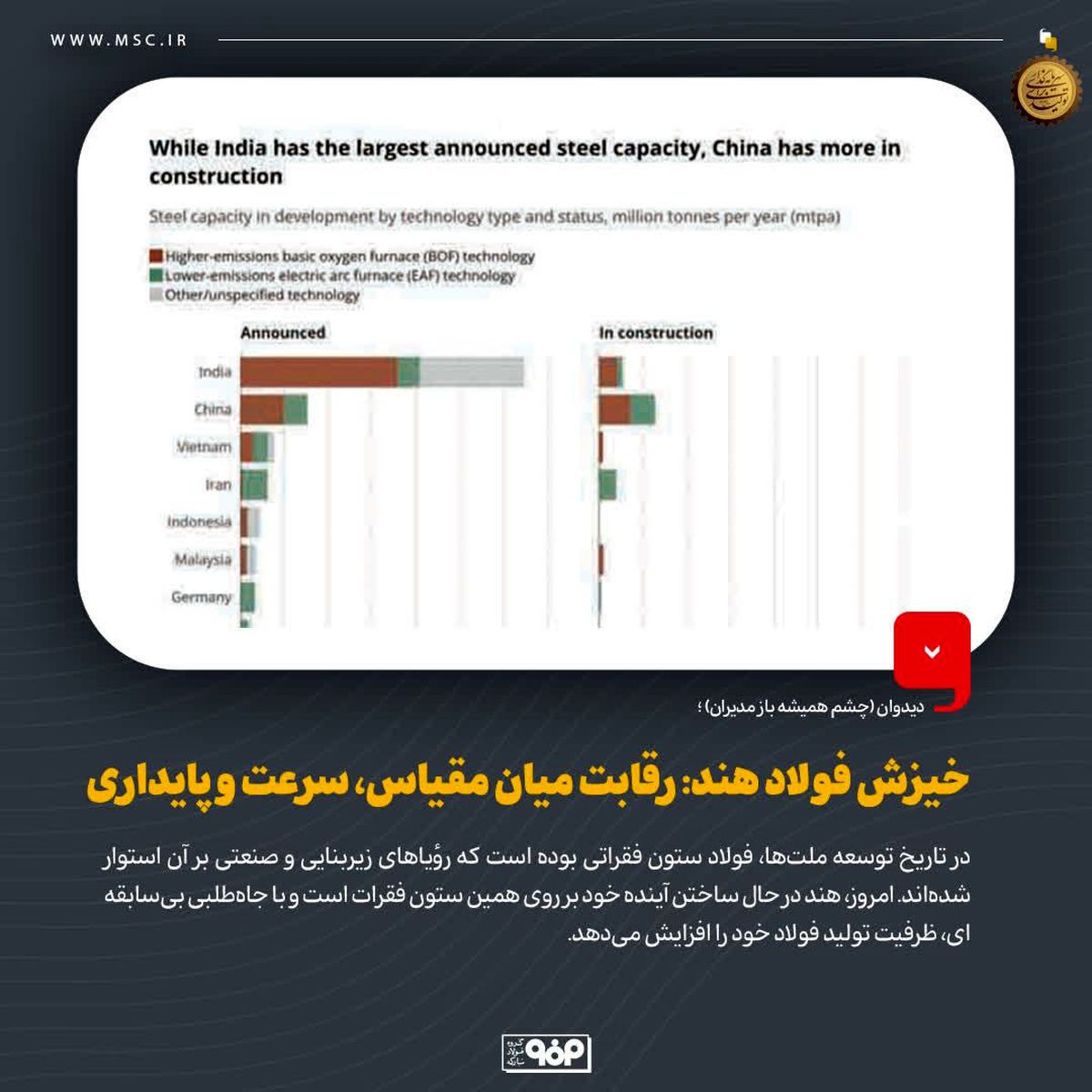

صنعت فولاد هند در حال تجربه یک گسترش سریع است که عمدتاً توسط نیازهای فزاینده زیرساختی، رشد صنعتی و طرحهای سیاستی دولت هدایت میشود. هند قصد دارد ظرفیت تولید فولاد خام خود را بهطور قابلتوجهی از حدود ۲۰۵ میلیون تن در سال مالی ۲۰۲۴-۲۵ به حدود ۳۰۰ میلیون تن تا سال ۲۰۳۰-۳۱ افزایش دهد و به یکی از بخشهای فولاد با سریعترین رشد در سطح جهان تبدیل شود. این رشد با شهرنشینی قوی، پروژههای زیربنایی گسترده و چشمانداز دولت برای تبدیل هند به یک قطب تولید جهانی، به پیش میرود.

سرمایهگذاریهای بخش خصوصی با مشارکت تقریباً ۸۳ درصدی در ظرفیت تولید فولاد، بر این گسترش تسلط دارد. فولادسازان بزرگ هندی بهطور فعال در حال نوسازی و افزایش مقیاس عملیات خود هستند و پروژههای توسعهای بسیاری با هدف افزایش ۱۶۷ میلیون تنی ظرفیت تا سال ۲۰۳۰ در حال اجرا است. دولت از این رشد از طریق مدلهای مشارکت عمومی-خصوصی و طرحهایی مانند برنامه تشویقی مرتبط با تولید (PLI) که تولید داخلی فولاد، بهویژه در بخشهای تخصصی و با گرید بالا را تشویق میکند، حمایت مینماید.

گسترش ظرفیت در هند، تمرکز قوی بر فولاد سبز و کربنزدایی را تحت «مأموریت ملی فولاد سبز» که اخیراً راهاندازی شده، ادغام کرده است. این مأموریت، کاهش انتشار کربن در هر تن فولاد و افزایش استفاده از فناوریهای کمکربن مانند آهن اسفنجی مبتنی بر هیدروژن (DRI) و فولادسازی با کوره قوس الکتریکی (EAF) را هدف قرار داده است. در حال حاضر، این صنعت تقریباً ۲.۶۵ تن دیاکسید کربن به ازای هر تن فولاد منتشر میکند که حدود ۲۰ درصد بالاتر از میانگین جهانی است و عمدتاً به دلیل مسیرهای کوره بلند مبتنی بر زغالسنگ (BF-BOF) است.

پروژههای کلیدی بر افزایش ظرفیت DRI مبتنی بر هیدروژن و EAF متمرکز هستند و تلاشها شامل یارانهها، حمایتهای نظارتی و مکانیسمهای مالی سبز است. انتظار میرود ظرفیت هدفگذاری شده برای فولاد سبز تا سال مالی ۲۰۳۰ به ۴.۴۹ میلیون تن برسد. سیاستهایی مانند «سیاست تدارکات عمومی فولاد سبز» که از سال مالی ۲۸ به بعد برنامهریزی شده، استفاده از فولاد سبز را در پروژههای تأمین مالیشده توسط دولت الزامی خواهد کرد و تقاضای اولیه برای محصولات فولادی کمکربن را ایجاد میکند.

بااینحال، چالشهایی از جمله وابستگی شدید به واردات زغالسنگ ککشو (حدود ۸۵ درصد)، در دسترس بودن محدود قراضه و رقابت با فولاد وارداتی ارزانتر همچنان باقی است. هند از طریق نوسازی، سرمایهگذاری در زیرساختهای بازیافت و بهبود تأمین مواد اولیه داخلی در حال رسیدگی به این موارد است. گسترش ظرفیت در حال حاضر بهشدت به زغالسنگ وابسته است که در صورت عدم توازن با روشهای تولید سبزتر، ریسکی برای تلاشهای جهانی کربنزدایی محسوب میشود

چندین ابرپروژه، گسترش ظرفیت هند را برجسته میکنند. بهعنوان مثال، JSW Steel و Tata Steel برنامههای سرمایهگذاری بزرگی را با تمرکز بر نوسازی کارخانههای موجود و ساخت کارخانههای جدید اعلام کردهاند. تأسیسات بهبودیافته فراوری قراضه و گسترش ظرفیت EAF بخشی از این پروژهها هستند که نشاندهنده یک تغییر ساختاری به سمت تکنیکهای فولادسازی سبزتر است.

در نهایت، گسترش صنعت فولاد هند به ظرفیت ۳۰۰ میلیون تن تا سال ۲۰۳۰، شامل نوسازی گسترده، پذیرش مأموریت فولاد سبز، سرمایهگذاریهای خصوصی در مقیاس بزرگ و حمایت سیاستی دولت است. پروژهها در سراسر فناوریهای تولید، مسیرهای کربنزدایی و بهبودهای زنجیره تأمین، آینده هند را بهعنوان یک غول پیشرو فولاد شکل خواهند داد و همزمان رشد اقتصادی، تعهدات اقلیمی و رقابتپذیری تجاری بینالمللی را متعادل خواهند کرد.

دیدگاهتان را بنویسید