چشمانداز بازار فولاد پیچیدهتر میشود؛

فولاد جهان در تقاطع انرژی، جنگ و تعرفه

دنیای معدن: بازار جهانی فولاد در هفتههای پایانی آوریل ۲۰۲۶ تحت تأثیر همزمان تنشهای ژئوپلیتیک در خاورمیانه، تغییرات سیاستهای تجاری و جهش هزینههای انرژی و حملونقل با نوسانات شدید مواجه شده است.

به گزارش دنیای معدن، در این میان، محدودیت صادرات فولاد ایران و اختلال در تردد تنگه هرمز شوک قابل توجهی به عرضه جهانی وارد کرده و همزمان چین با افزایش صادرات محصولات نیمهنهایی در حال پر کردن این خلأ است؛ وضعیتی که در کنار کمبود عرضه در بازار آمریکا و ضعف تقاضا در اروپا، چشمانداز بازار فولاد را پیچیدهتر کرده است.

پایگاه تحلیلی خبری ایراسین؛ به نقل از واحد تحقیقات بازار هلدینگ فولاد متیل، در هفتههای پایانی آپریل ۲۰۲۶، نوسانات بازار جهانی فولاد ناشی از سه عامل اصلی تنشهای ژئوپلیتیک در خاورمیانه، تغییرات بنیادین در سیاستهای تجاری و افزایش بیسابقه هزینههای انرژی و حملونقل بوده است.

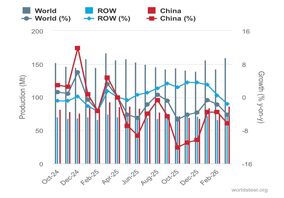

شدیدترین شوک عرضه از ناحیه ایران به بازار جهانی تحمیل شده است. حملات اخیر و متعاقب آن تعطیلی عملاً کامل تنگه هرمز و ممنوعیت صادرات ۶۶ گروه کالایی فولادی توسط تهران، جریان محصولات نیمه نهایی (بهویژه اسلب و بیلت) را به شدت مختل کرده است. خروج سالانه حدود ۱۰ میلیون تن از ظرفیت تولید ایران در کنار توقف حملونقل دریایی، خلأیی ایجاد کرده که چین به سرعت در حال پر کردن آن است. پکن با هدف جبران این کمبود، صادرات اسلب خود را در مارس بیش از دو برابر کرده و اندونزی را به بزرگترین خریدار خود بدل ساخته است. تحلیلگران پیشبینی میکنند صادرات محصولات نیمه نهایی چین در سال ۲۰۲۶ با رشدی بین ۵ تا ۷ میلیون تنی به ۲۰ میلیون تن برسد.

در سوی دیگر جهان، در بازار آمریکا تعرفههای ۵۰ درصدی قانون ۲۳۲ و محدودیت شدید واردات، محیطی از کمبود حاد عرضه در بازار نورد گرم ایجاد کرده و قیمتها را به بالاترین سطوح چند ساله رسانده است. خریداران گزارش میدهند که یافتن تناژهای نقدی حتی با پرداخت حق بیمه بالا تقریباً غیرممکن شده است. با این حال، همین قیمتهای سرسامآور که ناشی از تاب آوری تقاضا در بخشهای مراکز داده و صنعت است، ممکن است به زودی واردات را حتی با وجود تعرفهها دوباره اقتصادی سازد؛ سناریویی که اپراتورهای داخلی را نگران کرده است.

در اروپا، داستان دیگری روایت میشود. اگرچه قیمت ورق و محصولات تخت به دلیل افزایش هزینههای انرژی (با جهش ۳۰ درصدی قیمت گاز در آلمان) و اختلالات لجستیکی رشد کردهاند، اما تقاضای نهایی در بخش ساختمان به شدت ضعیف است. خریداران اروپایی به دلیل موجودی انبارهای بالا و عدم دریافت حق بیمه برای فولاد سبز، از پذیرش قیمتهای پیشنهادی جدید سرباز میزنند. پیچیده شدن قوانین جدید سهمیهای اتحادیه اروپا از اول جولای (کاهش ۵۰ درصدی سهمیهها و افزایش ۵۰ درصدی تعرفه مازاد بر سهمیه) و مکانیسم تنظیم مرز کربن (CBAM) نیز بر سردرگمی فعالان بازار افزوده است.

در مجموع، بازار فولاد جهانی در آستانه فصلی پرفرازونشیب قرار دارد. در کوتاهمدت، تمرکز بر نحوه تطابق خریداران اروپایی با قوانین جدید و رفتار قیمتی چین پس از تعطیلات اول ماه مه خواهد بود. با تداوم بنبست ژئوپلیتیک در خاورمیانه و عدم بازگشت جریان نفت و فولاد ایران، انتظار میرود هزینههای لجستیک و انرژی در سطح بالایی باقی بمانند. در آمریکا، اگرچه فشار قیمت ادامه خواهد داشت، اما ورود تدریجی ظرفیتهای جدید کوره قوس الکتریکی و احتمال بازگشت جریان واردات، میتواند در نیمه دوم سال آرامش نسبی را به بازار بازگرداند. در چنین فضایی، حضور تهاجمی چین در بازارهای صادراتی محصولات نیمه نهایی، به ویژه برای آسیا و خاورمیانه، مهمترین عامل تعدیلکننده قیمتها در کوتاهمدت خواهد بود.

دیدگاهتان را بنویسید